PRIVATE RENTENVERSICHERUNG : Vermögen clever verschenken

- -Aktualisiert am

Die Rentenversicherung bietet sich als optimale Lösung, um das eigene Vermögen clever zu übertragen. ©Konstantin Yuganov | Fotolia.com

Mit einer Rentenversicherung kann Vermögen ohne Schenkungsteuer übertragen werden. Der Versicherte kann sogar bestimmen, wie und wann das Geld verwendet wird.

Die Konstellation kommt so ähnlich auch häufig in der Praxis vor: Thomas (50) ist ein gut verdienender Arzt. Er hat keine eigenen Kinder, dafür jedoch ein sehr enges Verhältnis zu seiner Nichte Louisa (21). Gern möchte er der jungen Studentin finanziell unter die Arme greifen. Er beschließt, ihr 100.000 Euro zukommen zu lassen, aber nicht erst nach seinem Tod, sondern schon jetzt. Denn er möchte mitentscheiden, wofür sie das Geld verwendet, und zugleich das schöne Gefühl erleben, ihr etwas Gutes zu tun. Er sucht nun nach einer Möglichkeit, die Schenkungsteuer für Louisa so gering wie möglich zu halten. Denn ihr Freibetrag liegt nur bei 20.000 Euro. Zudem möchte er ihr die Sicherheit geben, dass sie mit dem bereits geschenkten Geld wirklich planen kann.

Mitsprache trotz Schenkung

Der gutverdienende Arzt könnte zwar einfach die 100.000 Euro seiner Nichte überweisen. Doch in diesem Fall fällt für 80.000 Euro Schenkungsteuer an – immerhin 16.000 Euro. Alternativ könnte er Louisa alle 10 Jahre 20.000 Euro überweisen. Damit fällt zwar keine Schenkungsteuer an, aber Thomas verzichtet auf jegliches Mitspracherecht, wie Louisa das Geld verwendet. Zudem kann Louisa mit dem Geld nicht fest planen, da Thomas nicht verpflichtet ist, alle 10 Jahre weitere 20.000 Euro zu überweisen.

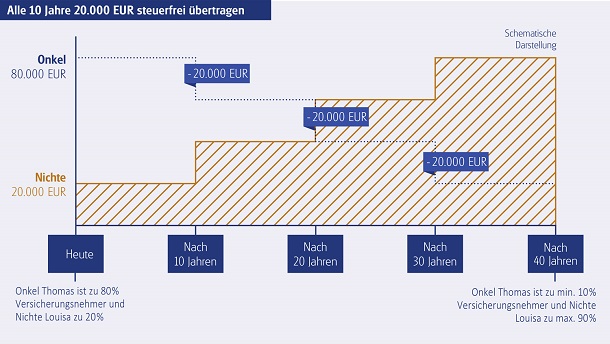

Schenkungsteuer intelligent reduzieren

Eine passende Lösung für diesen Fall ist eine Rentenversicherung. Bei Vertragsabschluss werden sowohl Thomas als auch Louisa als „Versicherungsnehmer“ eingetragen – allerdings zu unterschiedlich hohen Anteilen. Thomas wird mit 80.000 Euro und somit zu 80 Prozent als Versicherungsnehmer eingetragen, Louisa entsprechend ihrem Freibetrag mit 20.000 Euro, also zu 20 Prozent.

Mit dieser Lösung können Thomas‘ Wünsche nahezu vollständig erfüllt werden: Da er als Versicherungsnehmer mit eingetragen ist, kann Louisa nicht ohne seine Zustimmung einfach Geld aus dem Vertrag entnehmen. Dennoch kann sie mit den 100.000 Euro zuzüglich Verzinsung im Laufe ihres Lebens – spätestens beim Tod von Thomas – fest rechnen. Schenkungsteuer fällt durch die schrittweise Verschiebung der Vertragsanteile hin zu Louisa nicht an. Erst im Todesfall von Thomas fällt für sie die Schenkungsteuer an, allerdings nur auf das noch nicht übertragene Restkapital (siehe Schaubild).

Das „richtige“ Produkt finden

Die Condor Lebensversicherung bietet ein solches Konzept für Schenkungen ab 50.000 Euro an. Die Beteiligten können dabei die Art der Rentenversicherung frei wählen. Condor bietet hierfür drei Varianten an. Erstens eine klassische Rentenversicherung mit sicherer Verzinsung, zweitens eine indexorientierte Versicherung („INDEX-Rente“), bei der der Kunde jährlich zwischen Partizipation am EuroStoxx 50 oder einer sicheren Verzinsung wählen kann, und drittens eine fondsgebundene Rentenversicherung, bei der der Kunde aus über 100 sorgfältig geprüften Einzelfonds und mehreren Anlagestrategien auswählen kann.

Und noch zwei wichtige Tipps zum Schluss: Egal für welche Versicherung man sich zum Vermögensübertrag entscheidet: Derjenige, der Vermögen übertragen will, sollte zuvor auch einen Steuerberater konsultieren. Außerdem sollte bereits bei Vertragsabschluss festgehalten werden, dass im Todesfall des Beschenkten der Schenkende wieder alleiniger Versicherungsnehmer wird – ansonsten fällt der Vertragsteil des Beschenkten in dessen Nachlass.